一、市場回顧

1、基礎市場

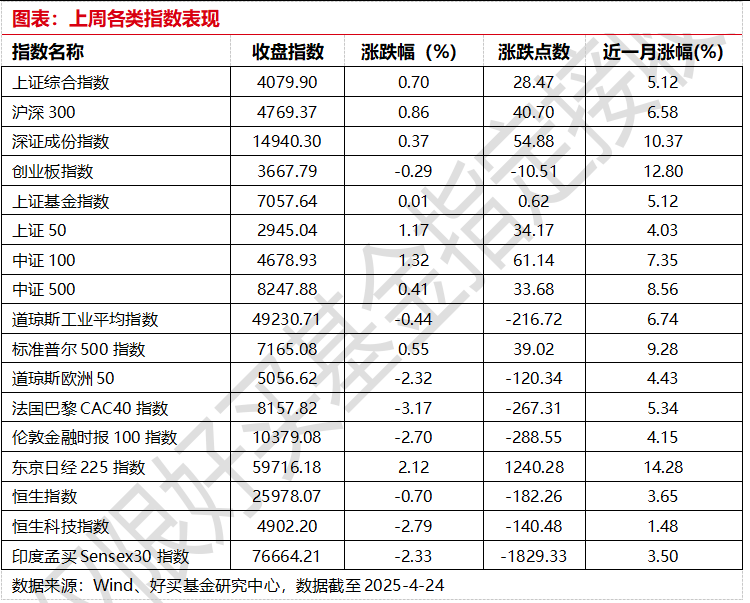

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于4079.90點,漲28.47點,漲幅為0.70%;深成指收于14940.30點,漲54.88點,漲幅為0.37%;滬深300收于4769.37點,漲40.70點,漲幅為0.86%;創(chuàng)業(yè)板收于3667.79點,跌10.51點,跌幅為0.29%。兩市成交129934.18億元??傮w而言,大盤股強于小盤股。中證100上漲1.32%,中證500上漲0.41%。

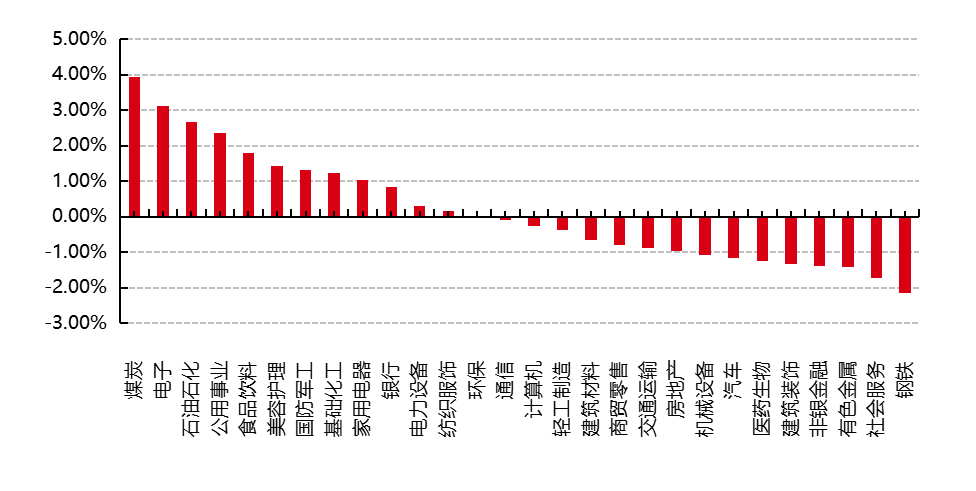

31個申萬一級行業(yè)中有12個行業(yè)上漲。其中,煤炭、電子、石油石化表現居前,漲跌幅分別為3.93%、3.11%、2.66%,傳媒、綜合、農林牧漁表現居后,漲跌幅分別為-2.69%、-3.00%、-3.15%。

上周,歐美主要市場漲跌不一,其中,道指下跌0.44%,標普500上漲0.55%;道瓊斯歐洲50 下跌2.32%。亞太主要市場漲跌不一,其中,恒生指數下跌0.70%,日經225指數上漲2.12%。

數據來源:Wind、好買基金研究中心,數據截至2025-4-24

圖表:上周申萬一級行業(yè)漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-4-24

2、基金市場

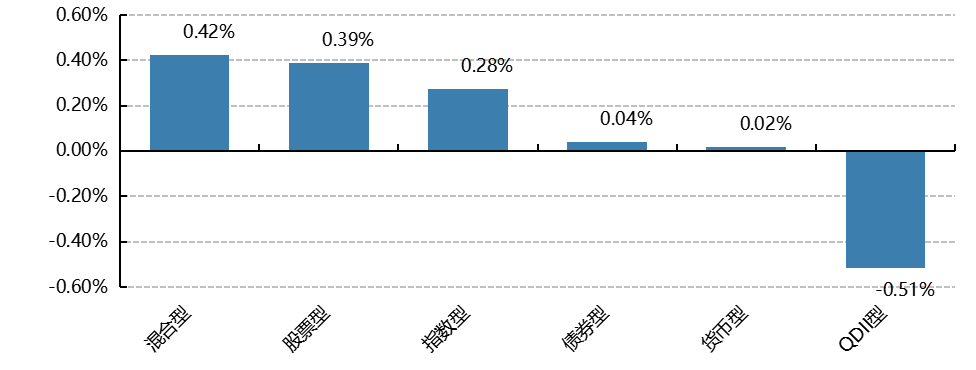

上周,國內權益基金普遍上漲,其中股票型基金平均上漲0.39%,指數型基金上漲0.28%。

上周,權益類基金表現較好的是招商移動互聯(lián)網和招商穩(wěn)健優(yōu)選等;混合型基金表現較好的是興銀策略智選A和興銀科技增長1個月滾動持有A等;等;QDII式基金表現較好的是南方原油A和嘉實原油等;指數型表現較好的是招商中證煤炭A和國泰中證煤炭ETF等;債券型表現較好的是上銀慧恒收益增強和融通可轉債A等;貨幣型表現較好的是大成月添利理財B和大成月添利理財E等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-4-24

二、近期焦點

算力漲價潮下,DeepSeek以低價重塑大模型市場

4月26日,DeepSeek宣布最新發(fā)布的DeepSeek-V4-Pro模型API啟動限時2.5折優(yōu)惠,優(yōu)惠期至5月5日。調價后,輸入價格分為兩檔:緩存命中0.25元/百萬Token、緩存未命中3元/百萬Token,輸出價格6元/百萬Token。以最常見的緩存命中場景計算,其輸入價格已降至行業(yè)極低水平,在當前AI產業(yè)鏈普遍漲價的背景下,DeepSeek再次主動打出降價牌,意在以低價高性能策略擴大開發(fā)者和企業(yè)用戶滲透率。

從全球橫向對比看,DeepSeek此次定價優(yōu)勢十分明顯。Open Router數據顯示,GPT-5.5 Pro加權平均輸入價格為30美元/百萬Token、輸出價格180美元/百萬Token;GPT-5.5標準版輸入5美元、輸出30美元。與此同時,Anthropic Claude Opus系列、OpenAI GPT-5.4、谷歌Gemini 3.1 Pro等主流模型輸出價格普遍在12至25美元/百萬Token之間。若按輸入端口徑比較,DeepSeek V4-Pro與GPT-5.5 Pro之間價差已超過700倍,顯示其正在以極具沖擊力的價格重塑大模型API市場。

這一動作尤其引人關注,在于2026年以來AI產業(yè)整體處于漲價周期。3月18日,百度智能云公告自4月18日起上調AI算力相關產品服務價格約5%至30%,并行文件存儲等產品漲幅約30%。騰訊云則在3月11日和4月9日兩度調整價格,并宣布自5月9日起上調AI算力、容器服務及EMR相關產品刊例價。阿里云方面,雖于4月14日起逐步取消DataWorks標準版和專業(yè)版用戶API每日調用限制,但超出免費額度后也轉向按量付費模式,反映行業(yè)成本壓力持續(xù)加大。

下游模型廠商同樣釋放提價信號。智譜年內已三次上調API價格:2月12日對GLM Coding Plan套餐實施結構性調價,整體漲幅30%起;3月16日發(fā)布GLM-5-Turbo并提價20%;4月8日發(fā)布GLM-5.1再提價10%。調價后,GLM-5.1在Coding場景下的緩存命中Token價格已接近Claude Sonnet 4.6水平。與之形成對照的是,DeepSeek沒有順應漲價趨勢,而是以更低價格切入市場,價格戰(zhàn)意味濃厚。

支撐DeepSeek降價的核心,不僅是商業(yè)策略,更是技術和國產算力適配能力。華為昇騰超節(jié)點已全面支持DeepSeek V4,寒武紀也完成DeepSeek-V4-Flash和V4-Pro的Day 0適配并開源代碼。技術論文顯示,DeepSeek V4采用混合注意力架構,在100萬Token超長上下文場景下,V4-Pro推理計算量僅為上一代V3.2的27%,KV緩存僅為10%;V4-Flash進一步降至10%和7%。在算力效率顯著提升、國產芯片適配加速的雙重推動下,DeepSeek正以低成本模型能力推動國內AI市場進入更激烈的新一輪競爭。

美伊接觸再起波折,中東局勢不確定性上升

4月25日至26日,美伊之間圍繞談判、施壓與地區(qū)安全的多重博弈再次出現新變數。美國總統(tǒng)特朗普臨時宣布取消美方代表前往巴基斯坦伊斯蘭堡與伊朗方面接觸的行程,使原本已有所升溫的接觸預期突然降溫。從時間線上看,伊朗外長阿拉格齊24日至25日訪問巴基斯坦,美國白宮同日證實威特科夫和庫什納將于25日啟程赴巴,但最終美方行程被取消,表明雙方在溝通節(jié)奏、談判方式和政治預期上仍存在明顯分歧。對外界而言,這意味著美伊之間尚未形成穩(wěn)定、清晰、可持續(xù)的對話機制。

從美國釋放的信息看,當前策略仍然是典型的高壓施壓與有限留口并行。一方面,特朗普公開表示美方掌握主動權,甚至認為伊方如有意愿可以直接聯(lián)系美方,顯示美國仍試圖在談判框架中占據主導地位。另一方面,美軍25日又宣布將繼續(xù)對進出伊朗港口的船只實施全面封鎖,并稱自封鎖開始以來已有37艘船只被迫改道。這說明美國并未因潛在接觸而收縮外部壓力,反而在軍事和海上通道層面繼續(xù)加碼。對伊朗而言,這種一邊釋放談判信號、一邊加強現實施壓的方式,不僅難以建立互信,反而會強化其對美國真實意圖的懷疑。

伊朗方面的回應同樣強硬,但并未完全關上談判大門。伊朗總統(tǒng)佩澤希齊揚明確表示,伊朗不會在壓力、威脅和封鎖下進行談判,強調海上封鎖和美國在中東擴大軍事存在,正在削弱對話基礎。伊朗外長阿拉格齊則進一步指出,美國是否真心實意推動談判仍有待觀察。不過值得注意的是,伊方并未徹底否認后續(xù)接觸可能。一名伊朗外交官25日透露,伊美代表團可能在未來幾天舉行第二輪談判;阿拉格齊在結束阿曼訪問后也計劃再次前往巴基斯坦,部分代表團成員則將于26日晚在伊斯蘭堡重新會合。這說明伊朗當前采取的是強硬表態(tài)與保留斡旋空間并行的策略,既穩(wěn)住國內政治立場,也避免完全失去外交回旋余地。

更值得警惕的是,美伊互動并非孤立事件,而是正在與更廣泛的中東安全局勢疊加。25日晚,以色列總理內塔尼亞胡下令對黎巴嫩真主黨目標實施猛烈打擊,原因是以方認定真主黨再次違反?;饏f(xié)議。以軍披露,真主黨向其在黎南部駐軍發(fā)射多架裝載爆炸物的無人機,隨后以軍打擊了黎巴嫩南部多個目標。在這一背景下,伊朗、以色列、黎巴嫩真主黨以及美國之間的安全關聯(lián)進一步增強,中東局勢呈現出談判受阻、軍事施壓升級、地區(qū)代理沖突活躍的復雜特征。短期看,美伊之間仍存在繼續(xù)接觸的可能,但能否真正進入實質性談判階段,關鍵仍取決于美國是否降低威脅性姿態(tài),以及各方能否在地區(qū)沖突持續(xù)擴散前重建最低限度的互信。

三、好買觀點

股票型基金投資策略

站在A股角度,當前市場的核心矛盾仍然不是外部沖擊本身,而是國內基本面修復斜率、政策落地力度以及資金風險偏好的持續(xù)性。一方面,中國2026年一季度GDP同比增長5.0%,說明宏觀層面依然具備較強韌性;另一方面,今年4.5%-5.0%的增長目標設定相對務實,政策重心也更明確地落在擴大內需、提振消費、科技升級和高質量發(fā)展上,這意味著后續(xù)市場主線大概率仍將圍繞“內需修復”和“新質生產力”兩條路徑展開。對應到盤面上,指數層面雖然仍可能出現震蕩,但結構性機會預計依然非?;钴S,尤其是在流動性環(huán)境尚可、政策預期穩(wěn)定、增量資金風險偏好回升的背景下,市場更容易呈現“主線反復強化、支線輪動補漲”的特征。

在當前市場環(huán)境下,策略上不宜簡單追逐高位最熱題材,而更應該重視“景氣趨勢+估值位置+籌碼結構”的綜合匹配。對于短期漲幅過大、交易過于擁擠的熱門方向,即便中長期邏輯仍在,階段性波動也可能明顯放大;反過來,一些前期調整充分、產業(yè)邏輯未被破壞、業(yè)績預期仍在改善的方向,往往更容易在震蕩中重新走出第二波。因此從操作節(jié)奏上看,當前更適合圍繞主線做結構優(yōu)化,而不是因為外部擾動就整體轉向保守。只要國內經濟修復方向沒有被證偽、政策支持仍在持續(xù)、風險偏好維持在較高水平,A股整體仍然更適合積極尋找結構性機會,尤其要重視調整后重新進入性價比區(qū)間的科技成長,以及低估值順周期板塊的補漲機會。

債券型基金投資策略

本周債市整體仍偏強,但波動開始從極致順風切向高位震蕩。中債債債總財富指數周漲 0.11%,中債總財富指數和信用債財富指數分別上漲 0.08% 和 0.08%,可轉債則下跌 0.34%。收益率曲線方面,一年期國債收益率下行 1.75bp,十年期國債下行 0.22bp,說明寬松資金仍在托底短端和長端;但周內長端在關鍵點位下破后也出現了明顯反復。信用市場并未跟隨長久期利率債無差別狂奔,AAA、AA+短端信用利差略有走擴,3-5 年信用利差多數收窄,顯示市場更愿意圍繞票息和騎乘做配置,而不是繼續(xù)激進壓縮所有利差。

本周窗口內真正新增的官方數據并不多,最值得跟蹤的是國家統(tǒng)計局 4 月 24 日發(fā)布的 4 月中旬流通領域重要生產資料價格。4 月中旬 50 種生產資料中 23 種上漲、26 種下降、1 種持平,電解鋁漲 5.0%、鉛錠上漲 1.3%、硫酸上漲 5.0%,上游和資源品價格仍偏強。這和券商本周反饋討論的主線是一致的:海外地緣與能源擾動仍在抬升輸入性通脹預期,但國內債市更在交易內需偏弱、信貸擴張一般和貨幣環(huán)境偏松的“內滯”邏輯,因此上游價格回升并未扭轉債?;A,只是提升了長端對供給與通脹敘事的敏感度。周中長端一度下破 10 年國債 1.75% 關鍵點位,局后段又在一級供給和止盈盤擾動下轉入震蕩,也說明行情已從順暢下行切到更依賴節(jié)奏和倉位管理的階段。

往后看,利率債仍有配置價值,但追多性價比明顯下降。短端繼續(xù)受資金寬松支撐,回調風險相對有限;長端和超長端在做多慣性仍在的同時,對財政供給、資金邊際收斂和交易盤止盈會更敏感,更適合等波動放大后的配置機會。信用債策略仍建議把票息放在久期前面,中高等級 3-5 年和部分 5-7 年品種仍可作為底倉,但在利差已壓到低位后,不宜激進下沉資質。若下周資金價格繼續(xù)向政策利率靠攏,而政府債凈供給開始抬升,市場風格大概率會從單邊搶久期轉向“利率債看節(jié)奏、信用債拿票息”的組合思路。

QDII基金投資策略

港股近期整體延續(xù)調整,回撤幅度依然大于A股,這和前期修復過快、資金交易過于擁擠之后的自然消化基本一致。尤其是在全球權益資產風險偏好階段性回落、外圍波動仍然偏大的背景下,港股作為離岸市場,短期波動率往往會被進一步放大。不過從中期結構來看,當前港股并沒有走到趨勢破壞的階段,更多還是快速上漲后的震蕩整固,恒生科技在經歷明顯回撤后,已重新接近中期重要均線區(qū)域,籌碼和估值都在逐步回到更容易重新博弈的位置。

從估值角度看,恒生科技屬于估值偏低的區(qū)間,放在其盈利彈性、產業(yè)映射能力以及相對全球主要科技資產的定價體系里,整體也處于可以接受的區(qū)間。特別是恒生科技覆蓋了互聯(lián)網平臺、消費科技、智能汽車、半導體、高端制造等多個方向,相較A股不少科技寬基,其資產質量、龍頭集中度以及對AI產業(yè)鏈和中國新經濟的映射效率依舊更強,同時又兼具一定順周期屬性,因此在國內經濟修復預期仍在、AI主線沒有證偽的情況下,港股科技仍是QDII配置中值得重點保留的核心方向。

資金層面,南向資金對港股的認可度依然很高。2026年一季度南向凈流入港股已超過4350億港元,創(chuàng)下互聯(lián)互通機制開通以來的季度新高,表明外資尚未全面回流的情況下,內地資金已經成為港股定價里最重要的增量力量之一。整體而言,我們依舊看好港股的中長期表現,但短期更傾向于把它定義為高波動中的結構性機會,QDII策略上仍建議以港股科技、中國互聯(lián)網龍頭以及兼具產業(yè)趨勢和盈利修復彈性的優(yōu)質寬基作為主要關注方向,在調整中逐步布局,而不是在情緒亢奮時追高。