一、行情回顧

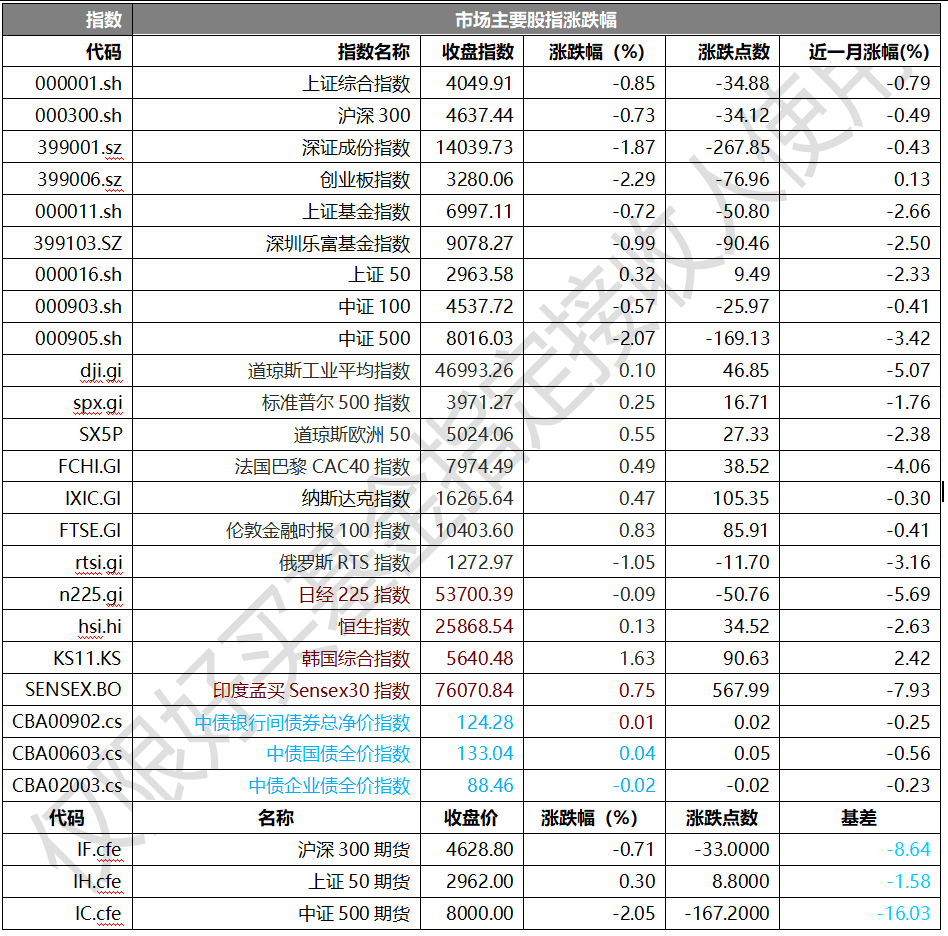

昨日,滬深兩市雙雙收跌。截至收盤,上證綜指收于4049.91點,跌34.88點,跌幅為0.85%;深成指收于14039.73點,跌267.85點,跌幅為1.87%;滬深300收于4637.44點,跌34.12點,跌幅為0.73%;創(chuàng)業(yè)板收于3280.06點,跌76.96點,跌幅為2.29%。兩市成交22078.61億元,較前一日成交額減少5.05%。大盤股強于小盤股。中證100下跌0.57%,中證500下跌2.07%。

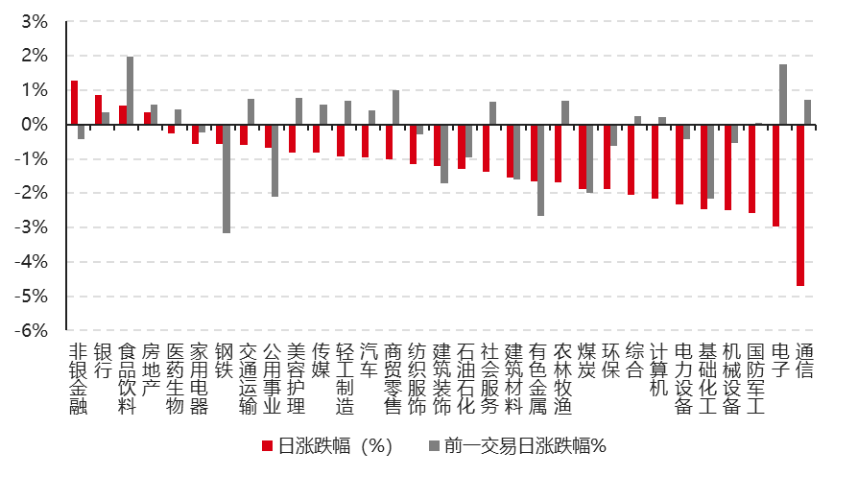

31個申萬一級行業(yè)中有4個行業(yè)上漲。其中,非銀金融、銀行、食品飲料表現(xiàn)居前,漲跌幅分別為1.28%、0.85%、0.55%,國防軍工、電子、通信表現(xiàn)居后,漲跌幅分別為-2.57%、-2.97%、-4.69%。滬市有423只個數(shù)上漲,占比18.02%,深市有420只個數(shù)上漲,占比14.37%。非ST個股中,39只個股漲停,10只個股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2026/3/17

昨日,中債銀行間債券總凈價指數(shù)上漲0.01個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲0.10%,標普500上漲0.25%;道瓊斯歐洲50上漲0.47%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲0.13%,日經(jīng)225指數(shù)下跌0.09%,印度孟買Sensex30指數(shù)上漲0.75%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2026/3/17

三、實時新聞

韓國股民:最愛“HALO”與新興賽道

韓國預(yù)托結(jié)算院(KSD)旗下SEIbro數(shù)據(jù)顯示,最近一個月,韓國投資者凈買入A股證券,中國“HALO”資產(chǎn)以及半導(dǎo)體等新興賽道備受青睞。數(shù)據(jù)顯示,近一個月以來,韓國股民對三一重工、中國電建、許繼電氣等行業(yè)龍頭產(chǎn)生濃厚興趣。其中,三一重工以近一個月凈買入超630萬美元排名居首,中國電建的凈買入金額超過440萬美元,許繼電氣的凈買入金額也不低于130萬美元。

韓國股民買入居前的傳統(tǒng)實業(yè)龍頭也被稱為“HALO”資產(chǎn)。該類資產(chǎn)在AI技術(shù)浪潮下難以被取代,同時作為能源轉(zhuǎn)型、電網(wǎng)升級、高端制造的基礎(chǔ)設(shè)施“賣鏟人”,具備較高的景氣度。

與此同時,韓國投資者對機器人產(chǎn)業(yè)相關(guān)資產(chǎn)的關(guān)注度也很高。韓國交易所(KRX)最新數(shù)據(jù)顯示,目前韓國上市的7只人形機器人主題ETF基金中,投資中國公司的基金規(guī)模已與韓國本土基金基本持平。具體來看,韓國上市的兩只追蹤中國機器人的ETF基金分別是Tiger China Humanoid Robot ETF和Kodex China Humanoid Robot ETF,前者主要投資機器人供應(yīng)鏈,涵蓋電機、傳感器、執(zhí)行器和控制系統(tǒng)等;后者則主要聚焦在機器人開發(fā)、運動控制系統(tǒng)和自動化技術(shù)的公司。

點評:在當前大周期下,韓國股民選擇中國資產(chǎn)主要是三點,第一,中國在AI、機器人等新興領(lǐng)域產(chǎn)業(yè)成長性明確,且有政策支持,但相關(guān)資產(chǎn)估值有的是處于歷史低位,具備一定的吸引力。第二,產(chǎn)業(yè)互補,韓國在材料、精密制造等方面有優(yōu)勢,可與中國龐大的應(yīng)用市場與供應(yīng)鏈深度融合,韓國資本可借此分享增長紅利。第三,投資便利屬性的提升,通過ETF投資,無需單獨開立A股賬戶,降低了選股難度、資金門檻和外匯操作復(fù)雜性,為海外投資者提供了便捷路徑。

(資料來源:根據(jù)證券時報整理)

國家能源局:前2個月用電量大增

3月17日,國家能源局發(fā)布1—2月份全社會用電量等數(shù)據(jù)。今年前2個月,全國全社會用電量1.65萬億千瓦時,同比增長6.1%,增速較去年同期提高4.7個百分點。

今年前2個月,整體用電呈現(xiàn)各產(chǎn)業(yè)協(xié)同回升態(tài)勢。1—2月,第一產(chǎn)業(yè)用電量同比增長7.4%,增速比去年同期回落0.8個百分點;第二產(chǎn)業(yè)用電量同比增長6.3%,增速比去年同期提高5.4個百分點;第三產(chǎn)業(yè)用電量同比增長8.3%,增速比去年同期提高4.7個百分點;城鄉(xiāng)居民生活用電量同比增長2.7%,比去年同期提高2.5個百分點。

細分數(shù)據(jù)顯示,高技術(shù)及裝備制造業(yè)用電增長強勁,各子行業(yè)全線增長。1—2月,高技術(shù)及裝備制造業(yè)用電量同比增長10.6%,增速較去年12月提高4.9個百分點。在人工智能算力建設(shè)、能源轉(zhuǎn)型等因素帶動下,電氣機械和器材制造業(yè)增長15.1%,儀器儀表制造業(yè)增長12.9%,計算機、通信和其他電子設(shè)備制造業(yè)增長12.3%,通用設(shè)備制造業(yè)增長12.0%,專用設(shè)備制造業(yè)增長11.0%,上述行業(yè)增速均超10%,其余子行業(yè)增速均在6%以上。

高技術(shù)及新業(yè)態(tài)相關(guān)生產(chǎn)性服務(wù)業(yè)用電也保持高速增長,與數(shù)字經(jīng)濟、綠色能源發(fā)展態(tài)勢高度契合,與高技術(shù)產(chǎn)業(yè)聯(lián)動增長特征明顯。1—2月,信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)用電量同比增長18.6%,其中互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)業(yè)用電量同比增長46.2%;充換電服務(wù)業(yè)用電量同比增長55.1%。

此外,今年前2個月,四大高耗能行業(yè)用電量同比增長3.9%。其中,建材行業(yè)自去年3月以來首次正增長,同比增長1.0%;黑色行業(yè)增長4.4%;有色行業(yè)受金屬價格高位支撐增長5.1%;化工行業(yè)增長3.2%。

消費品制造業(yè)用電也同步回暖,1—2月同比增長8.0%,12個子行業(yè)全部正增長。其中,家具制造業(yè)增長13.5%;造紙和紙制品業(yè)增長10.2%;紡織服裝、食品制造、農(nóng)副食品加工增速均超過8%,內(nèi)需恢復(fù)態(tài)勢明顯。

觀點: 今年前兩月全社會用電量同比大增,核心由“極端寒潮推升取暖與尖峰負荷”與“產(chǎn)業(yè)結(jié)構(gòu)性新動能快速擴張”雙輪驅(qū)動:一方面,1月多輪寒潮使冬季最大負荷多次破歷史新高、單日電量多次破300億千瓦時,顯著抬升階段性用電強度;另一方面,第二產(chǎn)業(yè)尤其高技術(shù)與裝備制造業(yè)、以及第三產(chǎn)業(yè)中的充換電服務(wù)與互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)等“新質(zhì)生產(chǎn)力”用電高增,成為同比增長的主動力,疊加去年同期低基數(shù),共同導(dǎo)致今年前兩月用電量同比增長。

(資料來源:根據(jù)上海證券報整理)